(上の年賀状は1951年の絵葉書だそう。画像はこちらから)

★ ★ ★

さて、12月いっぱい続いた米株市場のウキウキぶりは止まるところを知らず、今年に入ってからもウキウキ感が続いている。

図1:2011年1月7日まで、過去1ヶ月のダウ平均推移

オプティミズム一杯な気持ちで迎えた金曜日の朝、労働省から12月の米雇用統計が出されてきた。

発表前に、筆者としては、現在の相場の雰囲気からして、市場の反応としては、たとえ予想よりすごく悪くても「ま、こんなもんだろ」程度で見て見ぬフリをし、予想よりちょっとでもよかったら、自律回復だとおおはしゃぎになるのじゃなかろうか・・・と漠然と考えていたわけだが、やっぱりその通りになりましたな(笑)。

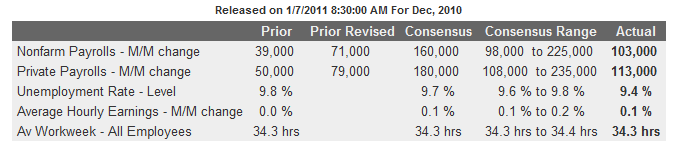

発表前のノンファーム・ペイロール予想値コンセンサスは16万増程度であったが、実績値は10万3千とコンセンサスをかなり下回った。

図2:1月7日の労働省リリースまとめ

これで、まず「ウッ・・・」とダメージ受けたものの、失業率そのものは9.8%から9.4%に「大幅に」改善し、そちらに注意を向けることでショックを和らげようと、CNBCを筆頭に、ウキウキ組はみんなで努力。

図3:失業率は9.7%から9.4%に改善

だがオープニングベルの後にはバーナンキが議会証言で登場し「景気回復は続いているが、雇用正常化には4~5年はかかる」とライブで述べて「ウッ・・・」と2度目のブロー。さらには、住宅融資の差押さえ問題でマサチューセッツ州最高裁判所がウェルズ・ファーゴらに不利な判決というニュースも重なり、これでまた「ウッ・・・」ときて、バンカメやJPMなど金融株が軒並み下落、ダウもそれに引きずられる格好で下落幅を増した。

<関連記事>

- 米銀2行、マサチューセッツ州住宅差し押さえ関連裁判敗訴 (ブルームバーグ、1/7/11)

- Bernanke: U.S. Economic Recovery 5 Years Away (The Street, 1/7/10)

しかし、前場の「ウッ・・・」の3連発もなんのその、後場からはふたたびジリジリ上がりだして、前日比22ポイントダウンでおさまった。

いまのウキウキ・モメンタムは腰が強い。相場は撃たれても撃たれても死なない【ロボコップ状態】。雰囲気的には、まだイケそうである。

★ ★ ★

さて、バーナンキの発言をもう一度読み直したい。

”There is evidence that a self sustaining recovery in consumer and business spending may be taking hold. (But) I believe it may take four to five more years for the job market to normalize fully."

「消費者とビジネス支出の自律的回復が今後も継続する可能性があると言える根拠はある。(だが)雇用市場が完全に正常に戻るにはあと4~5年はかかるだろうと思う。」

前半の「消費者支出の回復」については、拙ブログ12月20日のエントリー『リカバリーのモメンタムは継続するか』を参照されたし。(政府がくれたお金を使ってはいるんだが、消費者の所得は実際上昇トレンドに入っており、消費そのものは回復している模様。)

目を引くのは、この「あと4~5年はかかる」という見込みの部分である。

これについて、Wall Street JournalのSudeep Raddyが、実際の数字を示して、簡単な計算をやってみせてくれている。以下は記事全文。(WSJ, 1/7/10)

The U.S. labor market’s performance in December — a gain of 103,000 payroll jobs — was slightly better than the average monthly increase throughout 2010 of roughly 94,000 jobs a month. But that pace was barely enough to keep pace with long-run growth in the labor force.

12月の米国雇用市場は10万3千の雇用増となり、2010年を通した月間平均9万4千をわずかに上回る結果となった。だが、このペースでは、長期的に必要な雇用増を満たすのに到底足りるものではない。

The economy lost almost 8.4 million jobs from December 2007 to December 2009. It added 1.1 million jobs in 2010. At December’s pace, just replacing the rest of those lost jobs would take 70 more months — roughly six years, taking us to November 2016. That would be almost nine years from the start of the recession for U.S. payrolls to return to where they peaked before the downturn.

2007年12月から2009年12月までの間に米国は840万の職が失われた。2010年に110万の職が生み出された。今12月のペースが続くとすると、失われた雇用数を復元するだけに70ヶ月以上を要する計算になる。今から6年後、2016年11月にようやく元のレベルに戻るということだ。リセッション開始時の雇用ピークのレベルに戻そうとすると、実に9年かかるわけだ。

But the economy also needs to add 100,000 to 125,000 jobs a month just to keep pace with growth in the labor force. That means the gap created since the recession started was closer to 12 million jobs (leaving 11 million after the gains in 2010). The U.S. unemployment rate is unlikely to move much lower if job gains continue only at December’s pace. Even employment gains close to October’s pace (210,000 jobs) would take us into the next decade before seeing the unemployment rate back near 5%.

だが、米国経済は労働人口の増加に見合う職数を、さらに月間10万~10万2500加えてゆく必要がある。ということは、リセッション開始時以来の雇用ギャップは1200万(2010年の増加を差し引くと1100万)あるということになる。12月の雇用増のペースが続いても、米失業率にはほとんどインパクトがない。仮に10月のペース(21万増)に近い数字で増えて行ったとしても、失業率がかつての5%付近に戻るには、2020年に入ってのち、のことになる。

ふむ・・・この単純計算に従えば、バーナンキのいう「4~5年先のNORMALCY(正常な状態)」というのは、失業率がいったい何%の話をしているのであろうか。

まさに、“ニューノーマル”の世界???

合衆国の労働人口(15歳~64歳)の拡大については、拙ブログ2010年3月31日のエントリー『米国の労働力は拡大する?』に各国比較のグラフ載せましたので、参照されたし。

年末のエントリーの(話題4)でも、米国民の多くは定年を迎えても生活が苦しく、リタイアせずに働き続けたいと考えるブーマーが全体の40%いるという話を紹介した。

「正常化」に一体どれくらいかかるのかについて、複数のシナリオでブルッキングス研究所が計算したグラフをツイッターで紹介いただいた。(Hat Tip @hariguchiさん)

図4:雇用ギャップと雇用創出レートの比較

- シナリオ1:2000年代のベストイヤーの月間平均雇用創出が起こると仮定(2005年の平均値=月間20万8千件)

- シナリオ2:1990年代のベストイヤーの月間平均雇用創出が起こると仮定(1994年の平均値=月間32万1千件)

- シナリオ3:2000年代で単月で最高値を出した月と同じ雇用創出が起こると仮定(1ヶ月に47万2千件という実績あり)

シナリオ1だと2022年まで食い込んでしまうわけだが、これは上記のウォール・ストリート・ジャーナルの試算と一致しますね。

薔薇色のシナリオ3は、現在の雇用数が10万~15万とか言ってる時点で、いきなりその4倍もの雇用創出がここから数年継続して起こるというのは、リアリティに欠けている。

では、真ん中のシナリオ2はどうだろうか。

このシナリオならば、バーナンキが言う「4~5年先の正常な状態」に戻るのは可能、ということになる。

1994年というと、筆者がビジネススクールを卒業した翌年だ。当時を思い出すと、FDICが銀行破たん処理が「完全に終結」したと正式に宣言した年であり、クリントン政権のもと、グリーンスパンの金利低下政策が効を奏して景気回復が軌道に乗り出した年だ。ニューヨークの不動産は1994年にはまだ完全には下げ止まってはいなかったし、私の後輩にあたる1994年のMBA卒業生も職を見つけるのに、まだ苦労していた。

だが市場のムードは楽観さを増し、1995年には米経済は力強く持ち上がり、株価も大きく上昇。その年ニューヨークの不動産は完全に底打ちし、アパートの賃貸が上昇したのを筆者はよく覚えている。と言うのも、Rent Equivalence(購入と賃貸の比較)で分析すると買ったほうが得と判断しマンハッタンのアパート物件を筆者が初めて買ったのが1995年だからだ。

そして、1995年の株高トレンドは1996年にも継続し、グリーンスパンをして「根拠なき熱狂」という言葉を吐かせたほどだった。

さて、いま、2011年――。

歴史は繰り返すのだとしたら、我々は、いま、ちょうど1994年当時あたりに立っているのだろうか・・・??

だが、当時と今とを比較してまず脳裏をよぎるのが、1994年の月間平均32万の新規雇用を毎月創出するパワーが、いまの米国に実際にあるのかどうか、あるとすれば何が牽引するかという疑問。

そして、もうひとつの大きな違いは、当時のFed Fund レートは5.5%前後。現在はゼロ金利で、ベンはまだ解除する気なしと言っている、ということだろうか。

今年は金利動向が極めて重要な年になるだろうと考えている。

1 comment:

とても魅力的な記事でした。

また遊びにきます。

ありがとうございます。

Post a Comment